如果信用卡的核心权益,不再只是返现、里程、酒店权益,而是AI算力额度、Agent使用额度、高级功能权限,这件事就不只是“又出了一张联名卡”。

它更像是一个信号:AI公司开始把模型能力从App、网页、会员订阅里拿出来,放进更高频的消费场景;而银行也在尝试把传统信用卡权益,从“省钱工具”升级为“生产力入口”。

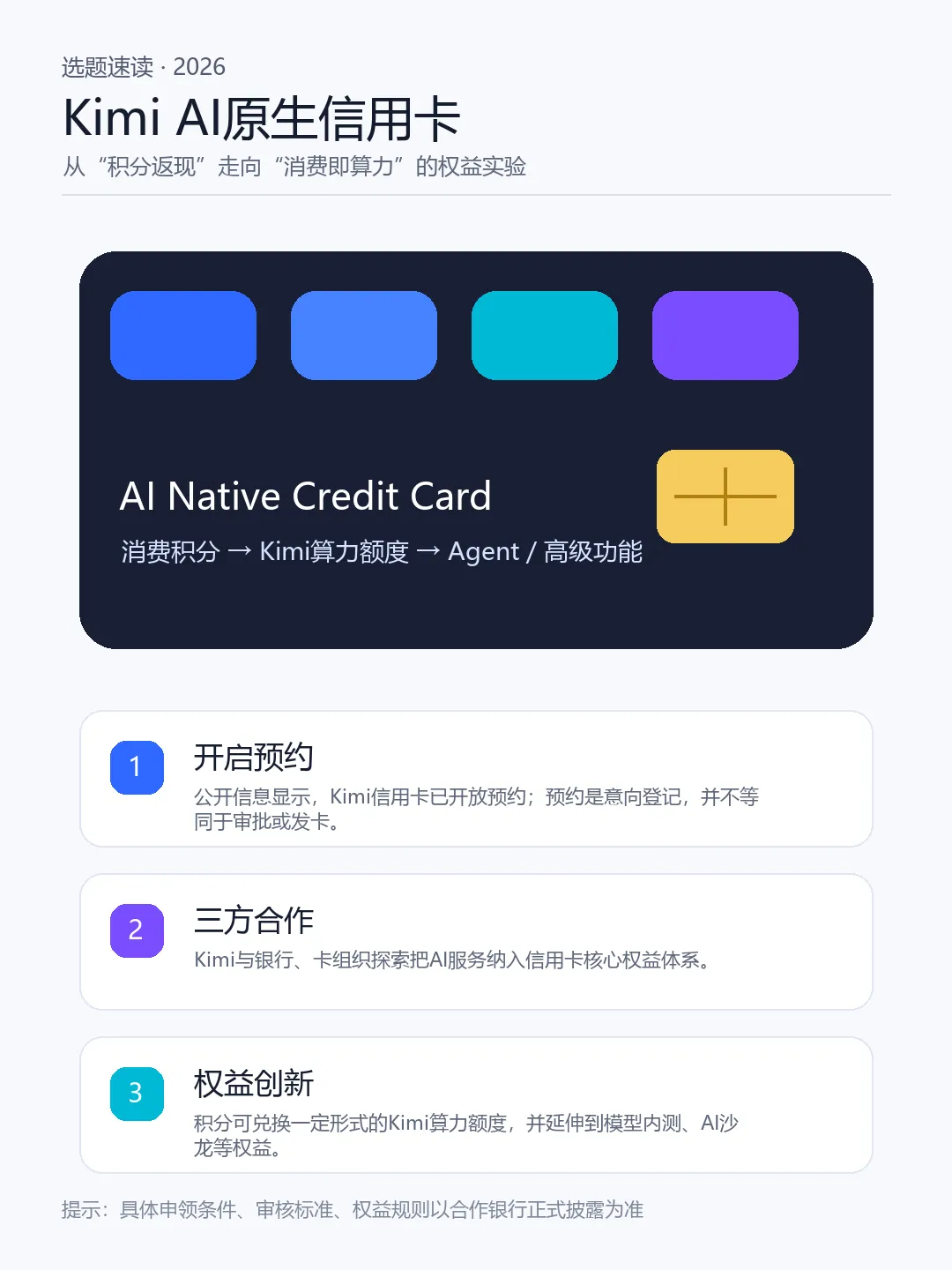

根据多家媒体报道,Kimi信用卡已开启预约,公开信息称其由Kimi联合银行及卡组织共同推出,主打“消费即获AI生产力”:持卡人的日常消费可转化为AI算力额度,用于兑换Agent使用额度、高级功能权限等AI服务;同时还包括新模型优先内测、AI行业闭门沙龙等权益。ref_1

但先把边界说清楚:预约是意向登记,不代表信用卡申请、审批或发卡结果。 具体申领条件、审核标准、产品权益及服务规则,仍应以合作银行最终正式披露为准。[ref_3]

01 这张卡真正新在哪里?

传统信用卡权益的逻辑很简单:用户消费,银行给积分;积分再兑换礼品、里程、优惠券,或者通过返现让用户感到“省钱”。

Kimi信用卡的叙事不一样。

它试图把积分兑换的终点,从“消费优惠”换成“AI能力”:

- 消费产生积分;

- 积分兑换一定形式的Kimi算力额度;

- 算力额度进一步对应Agent使用额度、高级功能权限等;

- 用户在工作、学习、创作、研究里获得更高频的AI生产力。

这背后的关键词,是权益生产力化。

过去,一张高端卡的吸引力往往来自机场贵宾厅、酒店会籍、消费返现。现在,如果一个用户每天都在用AI写方案、做分析、读报告、写代码,那么“更多算力、更优先的模型体验、更完整的Agent能力”,就可能成为新的高价值权益。

换句话说,信用卡权益正在从“生活服务”延伸到“工作效率”。

02 银行为什么会对AI权益感兴趣?

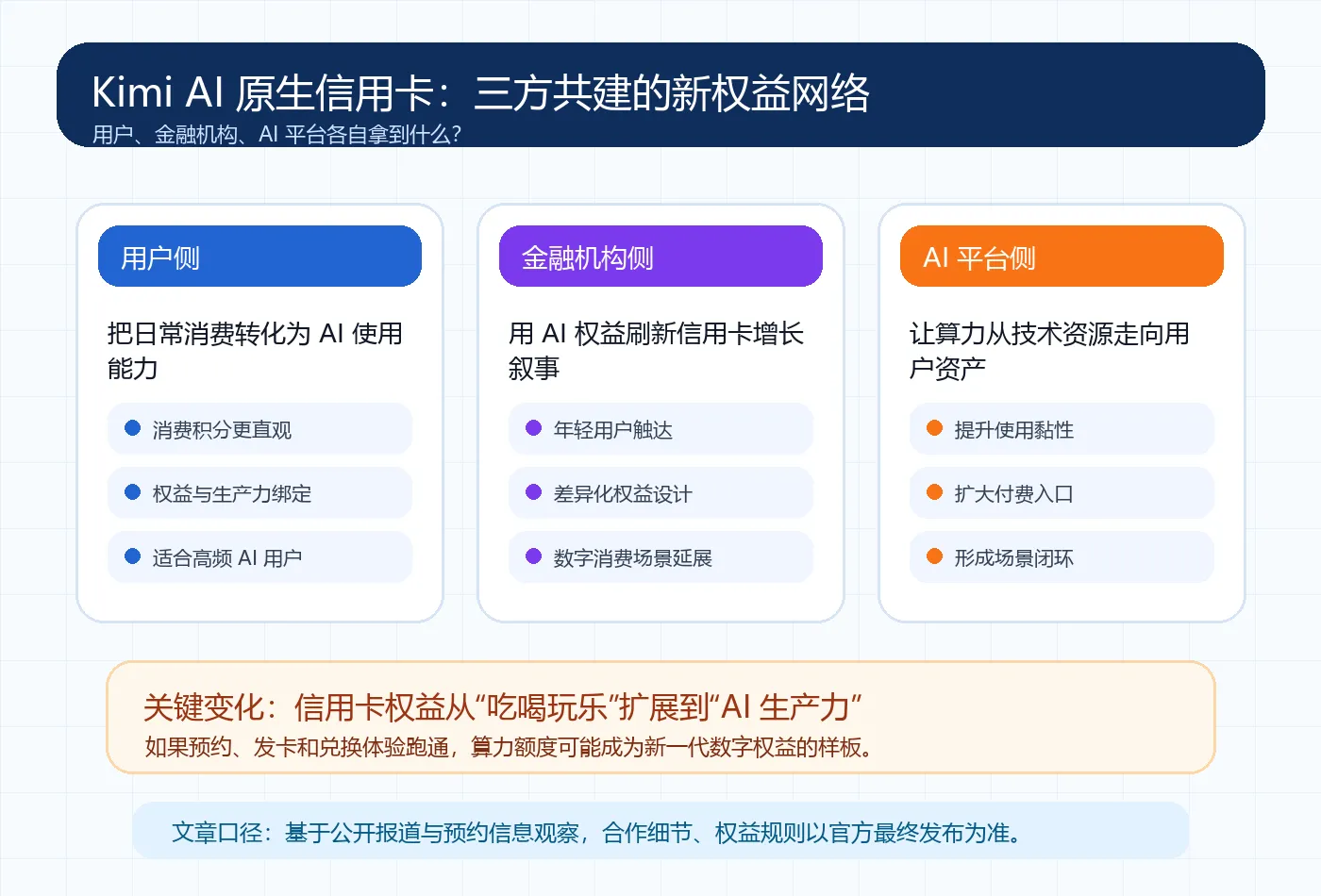

银行做信用卡,核心问题从来不是发一张卡,而是找到高质量用户、提高使用频次、提升长期留存。

而AI高频用户,恰好符合几个特征:

第一,他们往往对效率工具付费意愿更强。 第二,他们可能集中在科技、内容、金融、咨询、教育等知识密集行业。 第三,他们对新产品敏感,愿意参与内测、反馈和共创。 第四,他们一旦形成工作流依赖,迁移成本会越来越高。

因此,Kimi信用卡如果能跑通,本质上是银行用AI权益重新定义“目标客群”。

这不是把AI贴在信用卡包装上,而是把AI能力嵌入积分、会员、活动、权益运营的完整链路里。

03 Kimi为什么要走进金融消费场景?

对大模型公司来说,产品的竞争已经从“谁的模型更强”,逐步进入“谁能占据更多真实场景”。

浏览器入口、办公入口、手机入口、搜索入口,都是AI公司的战场。信用卡看似离模型很远,但它有两个很重要的特点:

第一,它高频。 消费行为天然发生在日常生活里,不需要用户额外打开一个AI应用。

第二,它可运营。 信用卡背后有积分体系、等级体系、权益体系、活动体系,这些都可以承载AI服务。

如果Kimi能通过信用卡把“算力”做成用户能理解、能感知、能兑换的权益,就相当于把抽象的Token、模型调用、Agent额度,翻译成大众更熟悉的“积分权益”。

这一步很关键。

因为大多数用户并不关心底层参数、上下文长度或推理架构,他们关心的是:我能不能更快写完一份报告?能不能更便宜地使用高级模型?能不能优先体验新能力?

信用卡权益,恰好给了AI服务一个更生活化的表达方式。

04 但这件事的难点也很现实

概念成立,不代表商业一定成立。

Kimi信用卡后续至少要回答四个问题:

第一,兑换比例是否足够有吸引力? 如果消费很多、换到的算力很少,用户会把它看成营销噱头;如果兑换比例足够有感知,成本又会回到银行和AI公司的账上。

第二,算力权益是否足够稳定? AI服务不同于咖啡券、里程券,背后涉及模型资源、服务峰值、额度管理和产品迭代。如果权益频繁变化,用户信任会被削弱。

第三,风控和合规如何设计? 信用卡是金融产品,不是普通会员卡。申领、授信、积分、权益说明、用户隐私、数据边界,都需要清晰规则。

第四,用户是否真的愿意为AI权益迁移消费? 很多人愿意尝鲜,但能否长期把这张卡作为主卡,取决于AI权益是否真能嵌入工作流。

因此,短期看预约热度,中期看权益细则,长期看用户是否形成“消费—算力—生产力”的闭环。

05 更大的变量:Token会不会变成新型权益单位?

这次最值得关注的,不是“信用卡+AI”这个组合本身,而是它背后试图探索的金融范式:Token、信用卡积分与AI算力之间的相互流通。[ref_4]

如果这个方向成立,未来很多权益都可能被重新包装:

- 航司里程对应出行能力;

- 酒店积分对应住宿能力;

- 电商积分对应消费折扣;

- AI积分则对应算力、模型、Agent和生产力。

AI时代的权益竞争,可能不再只是“谁给得更多”,而是“谁给的权益更能提升用户能力”。

这会让信用卡从支付工具,变成一个新的AI服务分发入口。

结语:这不是一张卡的故事,而是AI商业化的试探

Kimi信用卡能否真正成为爆款,还要等合作银行披露更多规则,也要看用户是否愿意用真实消费来换取AI生产力。

但它已经释放出一个清晰信号:

AI不再只待在聊天框里,它正在进入金融、支付、积分、会员这些更成熟、更高频的商业系统。

过去我们说“消费即权益”。

现在,Kimi想讲一个新故事:消费即算力,算力即生产力。

如果这个故事被市场接受,信用卡行业和AI应用行业,都可能迎来一次新的边界重画。

参考信息

- [ref_1] 新浪财经/快科技:Kimi宣布全球首张AI原生信用卡开启预约,消费可兑换算力额度。http://finance.sina.cn/tech/2026-06-12/detail-iniccwvu8996020.d.html

- [ref_2] 36氪:Kimi与一国有银行合作,全球首张AI原生信用卡开放预约。https://36kr.com/newsflashes/3849847083193604

- [ref_3] IT之家:Kimi“全球首张 AI 原生信用卡”开启预约,每一笔消费均可转化为算力额度。https://www.ithome.com/0/963/492.htm

- [ref_4] 每日经济新闻:全球首张AI原生信用卡开启预约。https://m.nbd.com.cn/articles/2026-06-12/4424811.html

")